Verdensbanken ble opprettet i 1944 for å finansiere gjenoppbyggingen av Europa etter ødeleggelsene under andre verdenskrig. Når dette målet var oppnådd, gikk banken over til å gi råd, bistand og lån til utviklingsland for å fremme økonomisk vekst og bidra til fattigdomsbekjempelse. Verdensbankens to hovedmål i dag er å få slutt på ekstrem fattigdom og å bidra til bedre fordeling av ressurser. Les mer om Verdensbanken her.

IMFs leder Kristalina Georgieva sier at vi må bygge en grønnere mer rettferdig verden etter pandemien, men vil fondet kunne bidra til dette når det viktigste verktøyet i kassa er sparekniven? Tegnestripe av Petter Bergundhaugen.

Det internasjonale pengefondet – IMF

Det internasjonale pengefondet (IMF) ble opprettet samtidig som Verdensbanken, med et mål om å bidra til å stabilisere verdensøkonomien etter andre verdenskrig. IMF skulle gi kortsiktige lån til land i krise, overvåke verdensøkonomien og gi tekniske råd og assistanse til medlemslandene. IMF har hatt en sentral rolle i håndteringen av lands gjeldsproblemer i lys av pandemien. Les mer om IMF her.

De regionale utviklingsbankene

De regionale bankene er mindre omtalt enn deres storebror Verdensbanken, men er likevel svært viktige institusjoner med stor påvirkning ovenfor nasjonale myndigheter i Sør. Bankene er Den afrikanske utviklingsbanken (AfDB), Den asiatiske utviklingsbanken (ADB) og Den interamerikanske utviklingsbanken (IDB). Bankene gir råd og lån i utviklingsøyemed til landene i de aktuelle regionene. Hver av bankene har medlemmer fra hele verden og som i Verdensbanken styres stemmevekten etter størrelsen på hvert enkelt lands innskudd. Les mer om de regionale utviklingsbankene her.

Betingelser og maktfordeling

Verdensbanken og IMF har fått mye kritikk for måten de gir lån og gjeldsslette på, og for måten organisasjonene fungerer på innad.

Fra 70- og 80-tallet krevde Verdensbanken og IMF at utviklingsland som trengte kriselån eller hjelp til å betale på gjelden sin måtte endre sin økonomiske politikk. De såkalte strukturtilpassningsprogrammene som land som søkte hjelp måtte gjennomgå betydde ofte å måtte privatisere offentlige tjenester, liberalisere økonomien og redusere statens rolle. I praksis kunne dette bety at staten måtte innføre skolepenger eller betaling for helsetjenester, som gikk hardest utover de fattigste som ikke kunne betale. Disse betingelsene skapte store protester verden over, og gjør det fremdeles i dag. Institusjonene ser nå ut til å ta en viss selvkritikk for stukturtilpasningsprogrammer som ikke fungerte etter sin hensikt. Likevel viser det seg at antallet kondisjonaliteter per lån, altså betingelser, faktisk har øktde siste årene.

Når man begynte å slette gjeld til de fattigste landene på 1990-tallet, krevde Verdensbanken og IMF også at landene skulle endre sin økonomiske politikk, og i tillegg vise at de jobbet for ”godt styresett” som ofte var knyttet til å redusere korrupsjon.

Verdensbanken og IMF har fått mye kritikk fra sivilsamfunnsorganisasjoner for hvordan beslutninger blir tatt. I begge organisasjoner er det de landene med mest penger som bestemmer, fordi stemmevekten avhenger av hvor mye penger man har bidratt til organisasjonene med. Når ledere for de to organisasjonene skal utpekes, skjer det ikke gjennom en demokratisk stemmeprosess, men ved at USA får velge ut lederen for Verdensbanken, og de europeiske landene får bestemme hvem som skal lede IMF. Utviklingsland har lenge protestert mot denne måten å gjøre det på, og i 2010 ble det vedtatt en reform som skal gi mer makt til utviklingsland, og spesielt de største fremvoksende økonomiene som Kina, India og Brasil. Reformen er enda ikke gjennomført, og protestene når heller ikke fram - på grunn av USA og Europas massive stemmeflertall i begge insitusjonene.

Nye utlånere

Mens det tidligere i hovedsak var land og utlånerinstitusjoner i Nord som tilbød lån til utviklingsland, har nye utlånere som Kina og Brasil begynt å tilby lån det siste tiåret. For mange utviklingsland, og særlig ressursrike land i Afrika sør for Sahara, har kinesiske lån vært et attraktivt alternativ, med færre betingelser men også mindre åpenhet rundt utlånene.

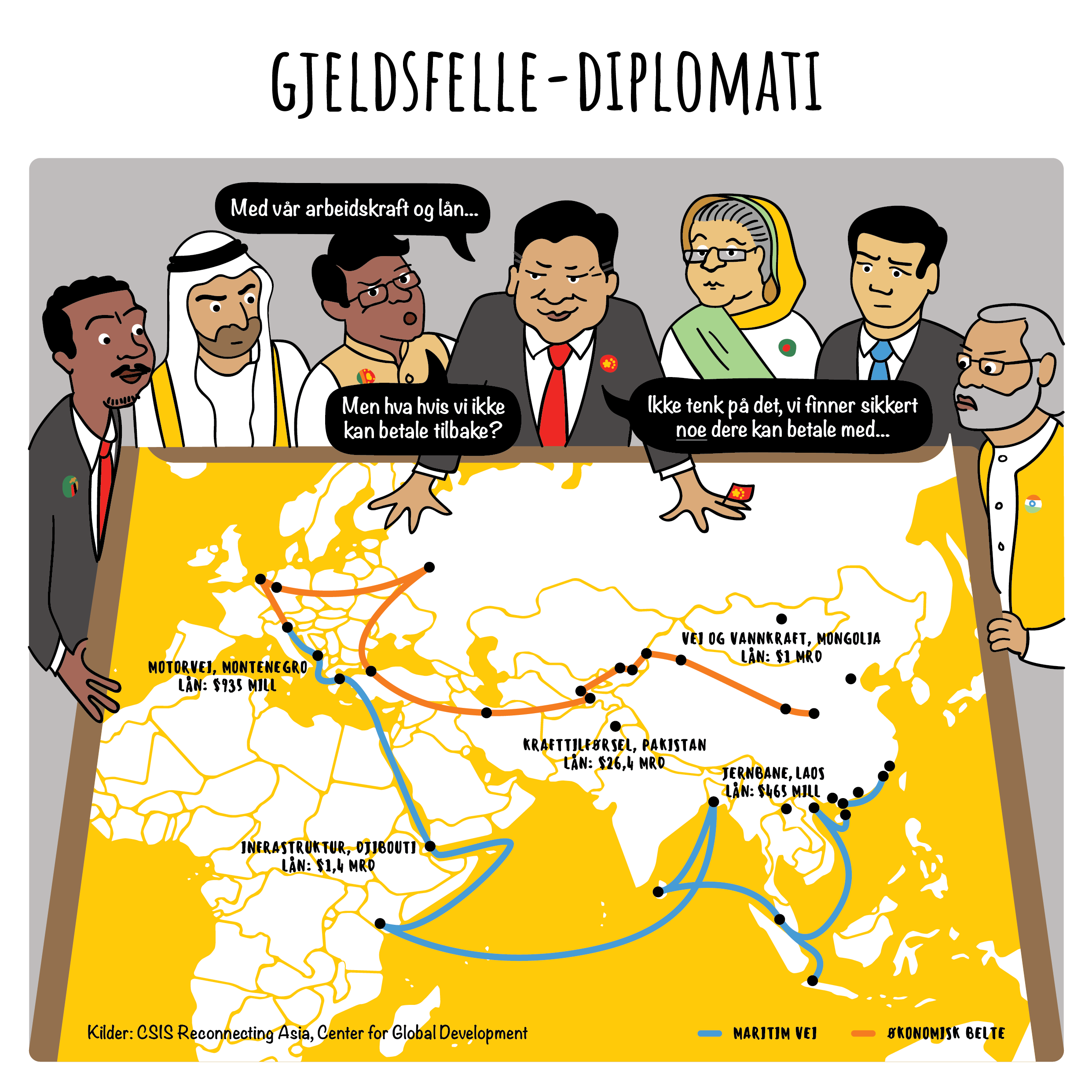

Mange av de kinesiske lånene er knyttet til Kinas store Belt and Road Initiative, som også fører med seg store infrastrukturprosjekter i mange utviklingsland. Kina er blitt beskyldt for å drive gjeldsfelle-diplomati, ved å lure land til å ta opp lån som mest sannsynlig ikke kan betjenes, for så at Kina kan kreve å overta land eller infrastruktur, eller sikre seg gunstige politiske avgjørelser, som betaling for misligholdet. Likevel virker dette ikke helt velbegrunnet, noe statistikk viser at Kina faktisk er ganske velvillig til å gjennomføre restruktureringer av gjeld dersom låntakerlandet ikke klarer å betale. Det er stor uenighet om hvor utrygg Kina er som kreditor, og mangelen på åpenhet i de kinesiske lånene gjør det vanskelig å si med sikkerhet hva kinesisk långivning fører med seg.

De siste årene har samtalen rundt Kina som utlåner ofte dreid seg om hvorvidt landet vil delta i G20s pandemi-etablerte gjeldssystemer (både mekanismen for betalingsutsettelser, DSSI, og rammeverket for reforhandlinger, Common Framework). I en rekke land er Kina den største statlige utlåneren.

I juli 2014 lanserte BRICS-landene Brasil, Russland, India, Kina og Sør-Afrika en ny utviklingsbank som skal fokusere på lån til infrastrukturprosjekter i utviklingsland. Banken heter ”the New Development Bank,” og BRICS-landene vil ha lik innflytelse over banken.

Statsobligasjoner har erstattet lån som den primære formen for privat utlån. Siden 2004 har 23 nye land begynt å utstede statsobligasjoner på de internasjonale finansmarkedene. En obligasjon er et rentebærende gjeldsbrev som sier at utsteder skylder innehaveren penger: I praksis det samme som et lån, uten politiske betingelser knyttet til det.

Zambia var det første landet som ikke klarte å betale avdrag på lånene sine under pandemien, og dermed havnet i gjeldskrise. En tredel av pengene er lånt av Kina som ikke har for vane å ettergi gjeld, men hva vil de gjøre nå?

De siste årene har samtalen rundt Kina som utlåner ofte dreid seg om hvorvidt landet vil delta i G20s pandemi-etablerte gjeldssystemer (både mekanismen for betalingsutsettelser, DSSI, og rammeverket for reforhandlinger, Common Framework). I en rekke land er Kina den største statlige utlåneren.

De siste årene har samtalen rundt Kina som utlåner ofte dreid seg om hvorvidt landet vil delta i G20s pandemi-etablerte gjeldssystemer (både mekanismen for betalingsutsettelser, DSSI, og rammeverket for reforhandlinger, Common Framework). I en rekke land er Kina den største statlige utlåneren.